📡 텔레그램 이미지 분석 — 종목별 EPS 영향 추정

6개 텔레그램 채널의 수출입·산업 데이터 이미지를 Gemini Vision으로 분석해,

관련 한국 종목의 EPS에 어떤 방향·규모로 영향을 줄지 추정합니다.

17

분석 건수 (최근 30일)

14

종목 영향 추정 포함

1

다룬 주제 수

8

언급 종목 수

주제별 분포

| 주제 | 건수 |

|---|---|

| 바이오 | 17 |

종목별 EPS 영향 추정 요약 (언급 빈도 순)

| 종목 | 언급 | 주제 | 최근 EPS 방향 | 추정 규모 | 근거 (최근) |

|---|---|---|---|---|---|

| 코오롱티슈진 | 5 | 바이오 | 손실 폭 감소 및 장기적 흑자 전환 기대 | 손실 폭 50~80% 감소 예상 (2024A 대비 2026F까지) | TG-C 임상 3상 성공에 따른 FDA 승인 및 상업화 기대감 증대, 추가 자금 조달 불확실성 해소. |

| 셀트리온 | 3 | 바이오 | 상승 예상 | +20% 이상 | 2026년 연간 매출 5.3조원(YoY +26%) 달성 및 신규 고수익 제품 런칭(옴리클론, 아이덴젤트 미국 출시 등), 바이오시밀러/신약 파이프라인 확대로 실적 및 수익성 개선에 기여, EPS 상승 예상. |

| 메디포스트 | 1 | 바이오 | 상승 예상 | +20~30% | 카티스템 일본 가치 재평가 및 미국 임상 3상 IND 승인 소식, 미국 시장에서 최소 5천억 원의 추가 가치 반영 추정, 기존 사업과 합쳐 총 1.9조 원의 기업 가치 가능성, 일본 임상 3상 결과 2분기 발표 기대감 등으로 기업 가치 및 미래 수익성 상향 조정 요인. |

| Lundbeck | 1 | 바이오 | 상승 예상 | +5~10% | Lu AG09222 (Anti-PACAP)의 HLR(허가 기대)이 2026년 Q1으로 예정되어 있어, Lundbeck의 편두통 프랜차이즈 확장이 기대되며 이는 중장기 EPS 추정치 상향 요인으로 작용할 수 있음. |

| 에보붐 | 1 | 바이오 | 상승 예상 | +5~10% | EVO301이 염증성 조직에 효과적으로 침투하며 간보다 2배 높은 침투율을 보임. 이는 약물 전달 시스템(DDS)의 성공 가능성을 높여 에보붐의 파이프라인 가치 및 장기 EPS 추정치 상승 요인. |

| 삼천당제약 | 1 | 바이오 | 상승 예상 | +5~10% | 일본 다이이치산쿄 에스파와의 경구용 세마글루타이드(리벨서스 제네릭) 및 위고비 제네릭 공동 개발 및 일본 내 상업화 파트너십 체결로 장기적 매출 증대 기대. 단, 수익 인식은 허가 성공 여부 및 조건에 따라 달라질 수 있음. |

| 알트코젠 (Altcogen Inc.) | 1 | 바이오 | 상승 예상 | 초기 상장 후 +10% 이상 (성공 시) | J.P. Morgan 헬스케어 컨퍼런스 발표, 파이프라인(ATCOGEN) 임상 2상 진행, 2024년 1월 IPO 신청 등 긍정적 기업 가치 상승 및 향후 실적 성장 기대 |

| Novo Nordisk | 1 | 바이오 | 상승 예상 | +5~10% | 경구용 Wegovy 신약이 출시 4일 만에 3,000건 이상의 처방을 기록하며 기존 주사제 및 경쟁 제품을 압도, Novo Nordisk의 매출 및 수익 성장 기대치 상향 요인. |

최근 분석 피드 · 주제: 바이오

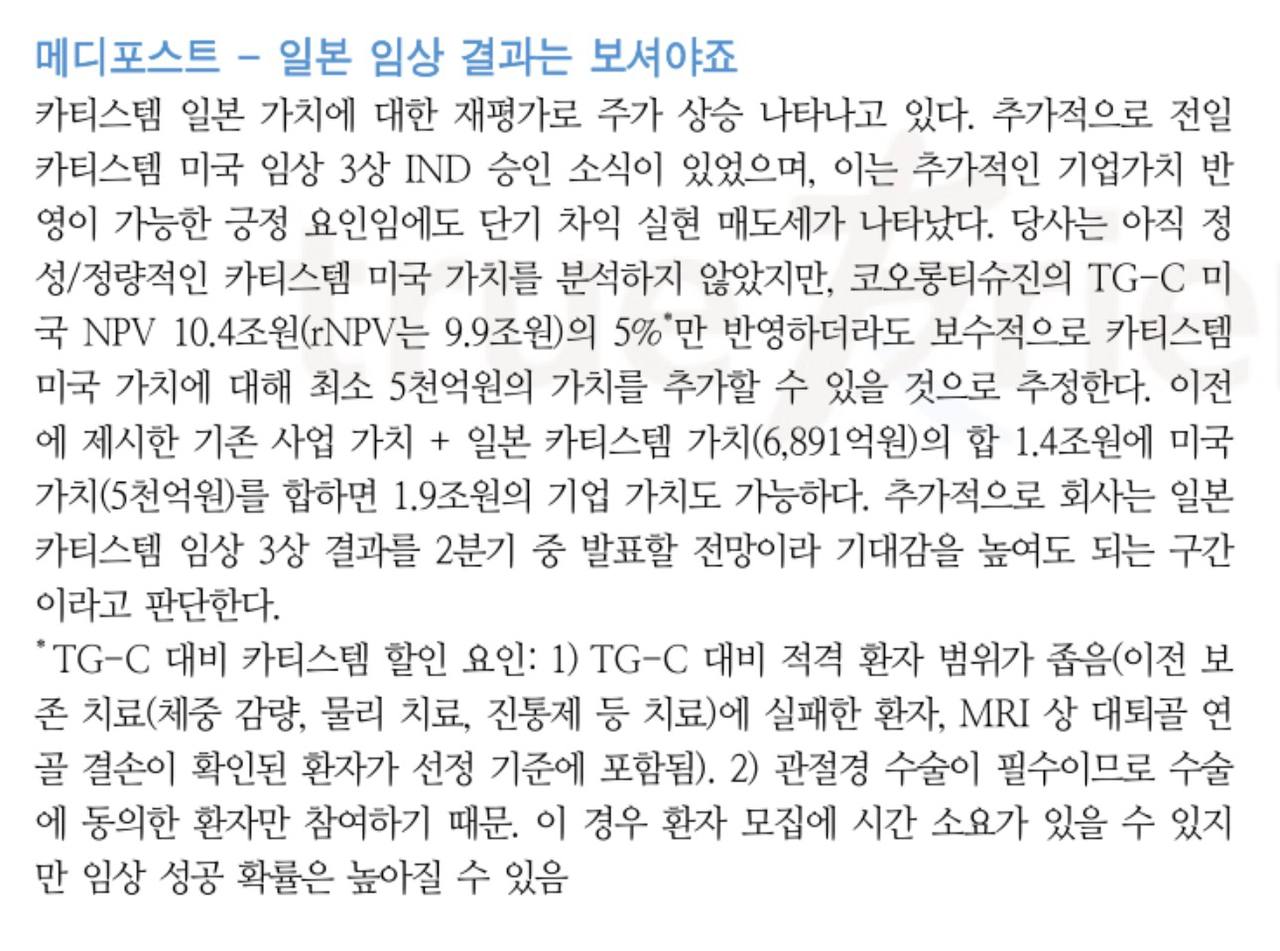

메디포스트의 카티스템 관련 긍정적인 임상 개발 소식(일본 가치 재평가, 미국 임상 3상 IND 승인, 일본 임상 3상 결과 발표 기대)으로 기업 가치 재평가 및 주가 상승이 기대되며 장기적 성장 전망이 밝다.

메디포스트

(상승 예상 +20~30%)

카티스템 일본 가치 재평가 및 미국 임상 3상 IND 승인 소식, 미국 시장에서 최소 5천억 원의 추가 가치 반영 추정, 기존 사업과 합쳐 총 1.9조 원의 기업 가치 가능성, 일본 임상 3상 결과 2분기 발표 기대감 등으로 기업 가치 및 미래 수익성 상향 조정 요인.

카티스템 일본 가치 재평가 및 미국 임상 3상 IND 승인 소식, 미국 시장에서 최소 5천억 원의 추가 가치 반영 추정, 기존 사업과 합쳐 총 1.9조 원의 기업 가치 가능성, 일본 임상 3상 결과 2분기 발표 기대감 등으로 기업 가치 및 미래 수익성 상향 조정 요인.

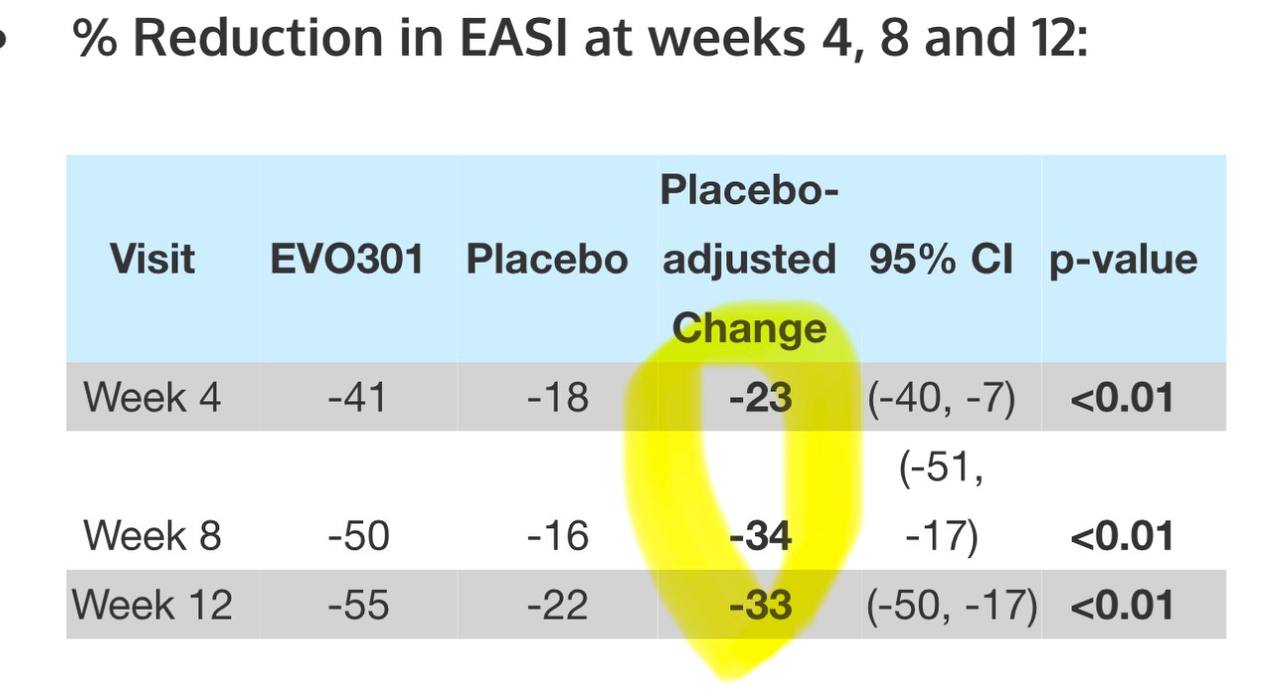

신약 후보물질 EVO301이 아토피 등 피부질환 지표(EASI)를 위약 대비 통계적으로 유의미하게 감소시켰으며, 치료 효과가 12주간 지속됨을 확인.

바이오 산업 관련 기업의 로고 이미지입니다.

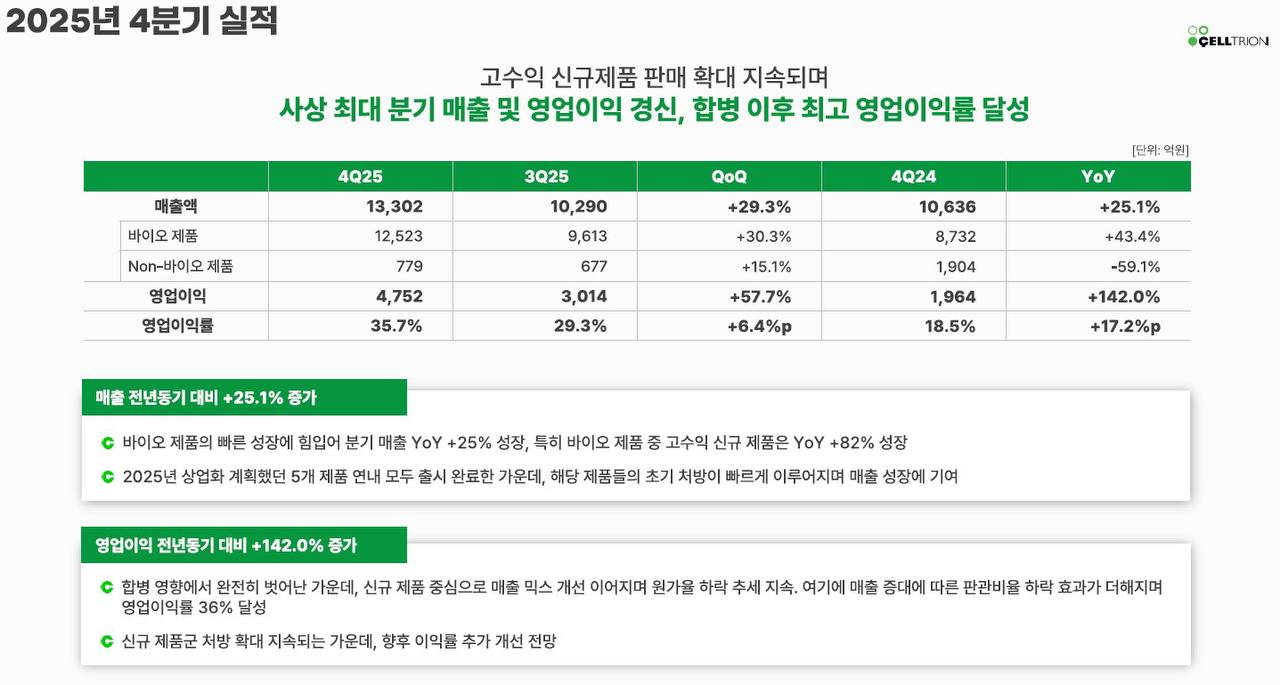

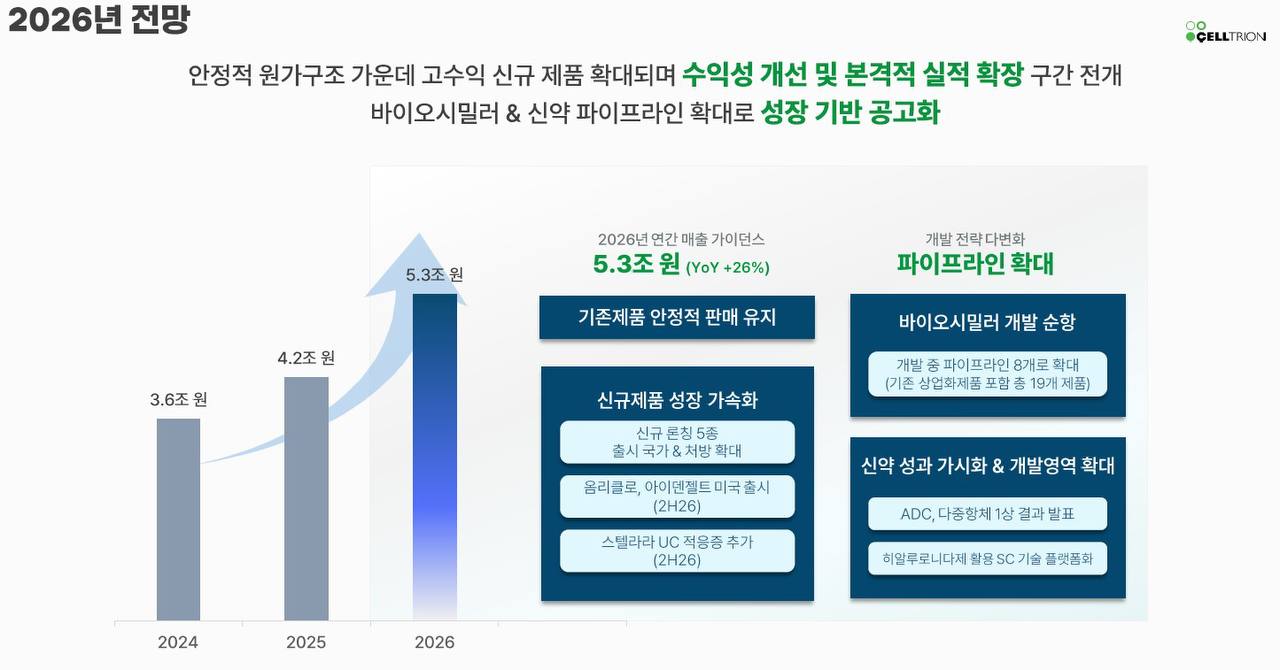

고수익 신규 제품군 판매 확대와 효율적인 비용 관리에 힘입어 바이오 산업 기업의 실적이 사상 최대치를 경신하며 대폭 개선되고 수익성이 크게 증가함.

셀트리온

(상승 예상 +15~25%)

합병 이후 사상 최대 분기 매출 및 영업이익을 달성했으며, 특히 고수익 신규 바이오 제품의 판매 확대와 매출 믹스 개선, 원가율 하락 및 판관비율 감소 효과로 영업이익률이 크게 상승함. 향후 추가적인 이익률 개선이 전망되어 EPS 추정치 상향 요인.

합병 이후 사상 최대 분기 매출 및 영업이익을 달성했으며, 특히 고수익 신규 바이오 제품의 판매 확대와 매출 믹스 개선, 원가율 하락 및 판관비율 감소 효과로 영업이익률이 크게 상승함. 향후 추가적인 이익률 개선이 전망되어 EPS 추정치 상향 요인.

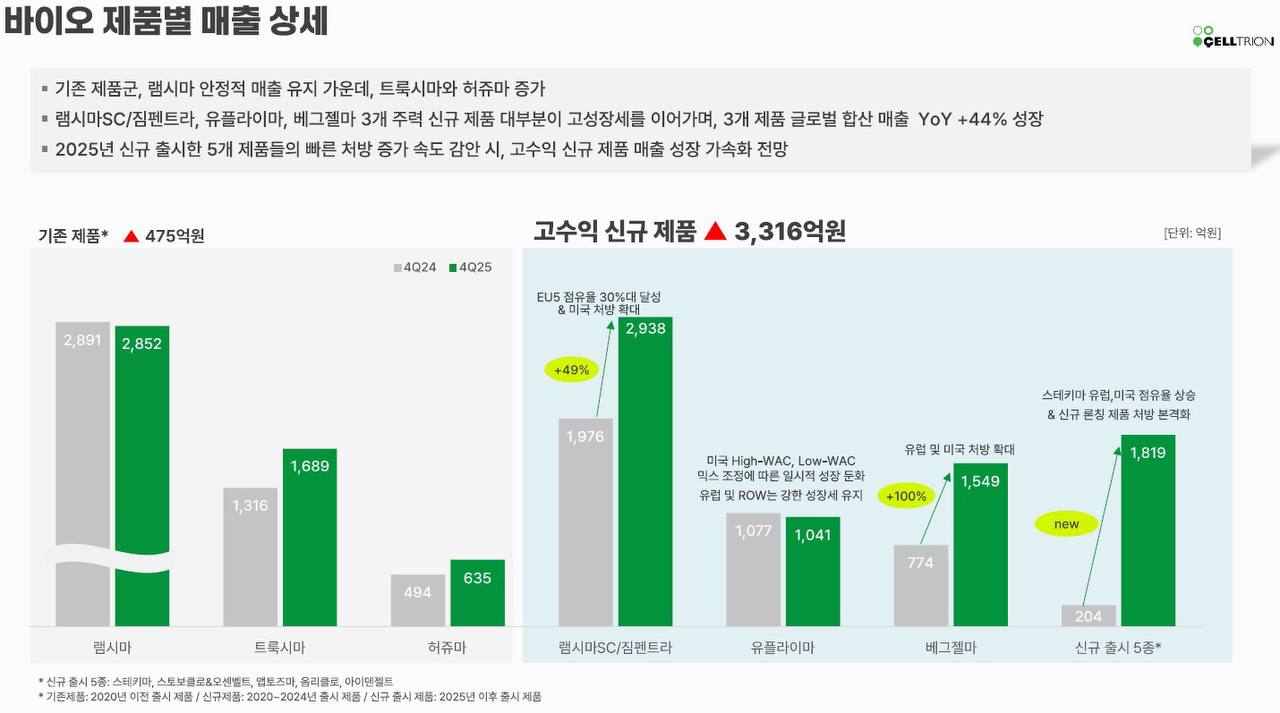

셀트리온의 기존 바이오시밀러 제품군은 안정적 성장을 유지하는 가운데, 고수익 신규 제품군과 최근 출시된 바이오시밀러들의 가파른 매출 성장이 전체 실적 개선을 견인할 전망.

셀트리온

(상승 예상 +5~15%)

주요 바이오시밀러 및 신규 출시 제품의 높은 매출 성장률(최대 +100% 이상)과 시장 점유율 확대로 셀트리온의 수익성 및 EPS에 긍정적인 영향 전망

주요 바이오시밀러 및 신규 출시 제품의 높은 매출 성장률(최대 +100% 이상)과 시장 점유율 확대로 셀트리온의 수익성 및 EPS에 긍정적인 영향 전망

바이오시밀러 및 신약 파이프라인 확대를 통한 고성장과 수익성 개선으로 매출 확대가 기대된다.

셀트리온

(상승 예상 +20% 이상)

2026년 연간 매출 5.3조원(YoY +26%) 달성 및 신규 고수익 제품 런칭(옴리클론, 아이덴젤트 미국 출시 등), 바이오시밀러/신약 파이프라인 확대로 실적 및 수익성 개선에 기여, EPS 상승 예상.

2026년 연간 매출 5.3조원(YoY +26%) 달성 및 신규 고수익 제품 런칭(옴리클론, 아이덴젤트 미국 출시 등), 바이오시밀러/신약 파이프라인 확대로 실적 및 수익성 개선에 기여, EPS 상승 예상.

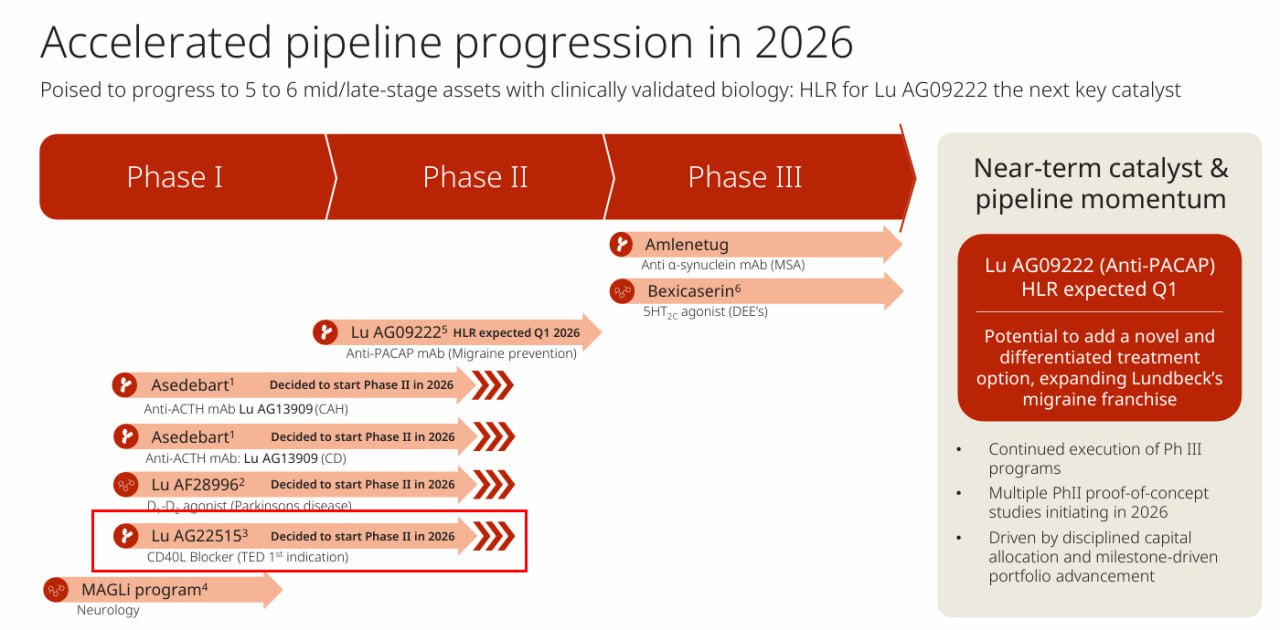

제약/바이오 산업의 핵심 기업들은 2026년에 다수의 신규 임상 및 중요한 규제 이정표를 통해 파이프라인을 가속화하며 성장을 모색하고 있으며, 특히 특정 질환 분야의 혁신적인 치료제 개발이 주목됨.

Lundbeck

(상승 예상 +5~10%)

Lu AG09222 (Anti-PACAP)의 HLR(허가 기대)이 2026년 Q1으로 예정되어 있어, Lundbeck의 편두통 프랜차이즈 확장이 기대되며 이는 중장기 EPS 추정치 상향 요인으로 작용할 수 있음.

Lu AG09222 (Anti-PACAP)의 HLR(허가 기대)이 2026년 Q1으로 예정되어 있어, Lundbeck의 편두통 프랜차이즈 확장이 기대되며 이는 중장기 EPS 추정치 상향 요인으로 작용할 수 있음.

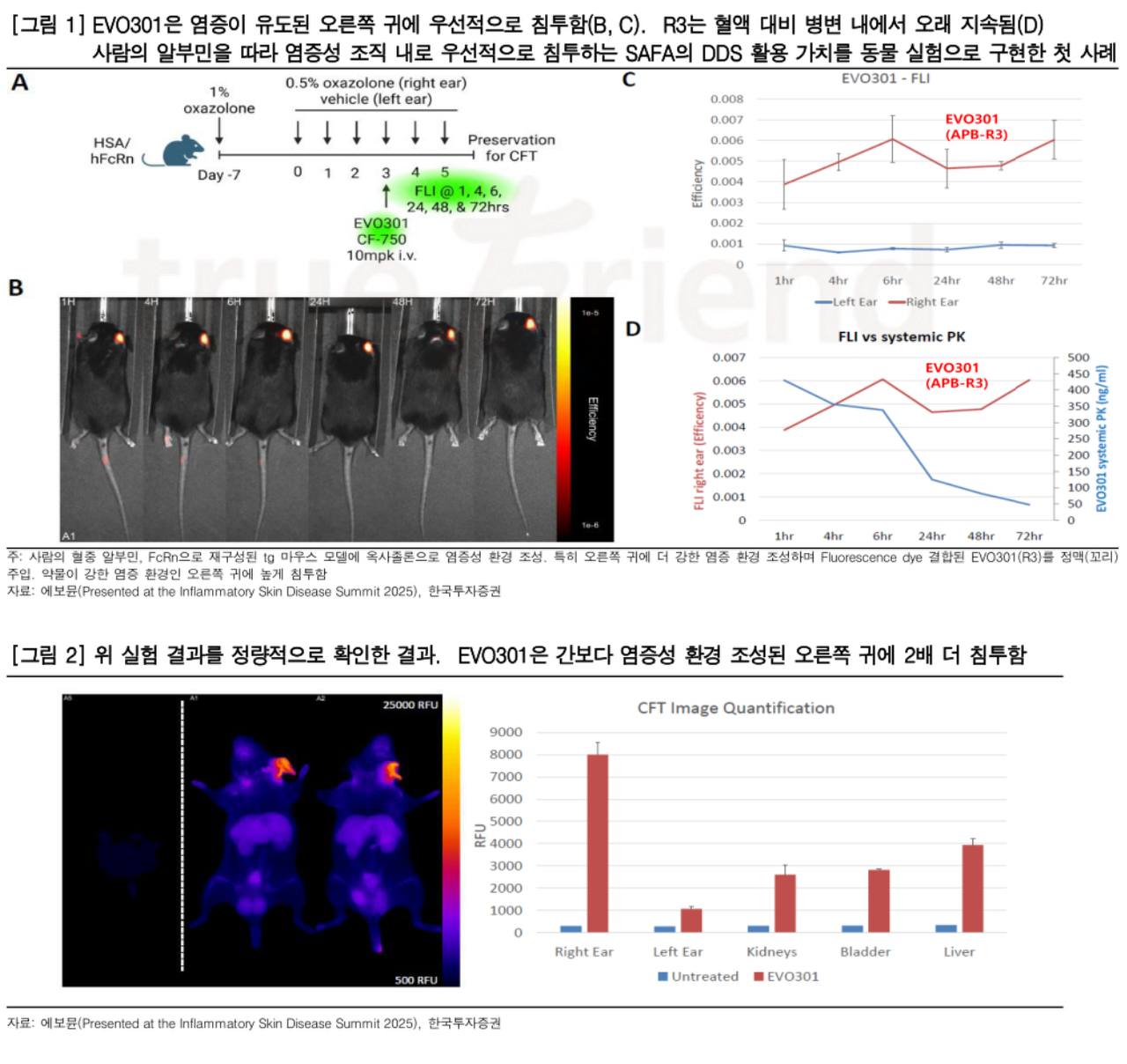

혁신적인 약물 전달 시스템이 염증 부위에 선택적으로 약물을 효율적으로 전달함을 동물 실험에서 성공적으로 입증하여 표적 치료제 개발에 긍정적인 전망을 제시함.

에보붐

(상승 예상 +5~10%)

EVO301이 염증성 조직에 효과적으로 침투하며 간보다 2배 높은 침투율을 보임. 이는 약물 전달 시스템(DDS)의 성공 가능성을 높여 에보붐의 파이프라인 가치 및 장기 EPS 추정치 상승 요인.

EVO301이 염증성 조직에 효과적으로 침투하며 간보다 2배 높은 침투율을 보임. 이는 약물 전달 시스템(DDS)의 성공 가능성을 높여 에보붐의 파이프라인 가치 및 장기 EPS 추정치 상승 요인.

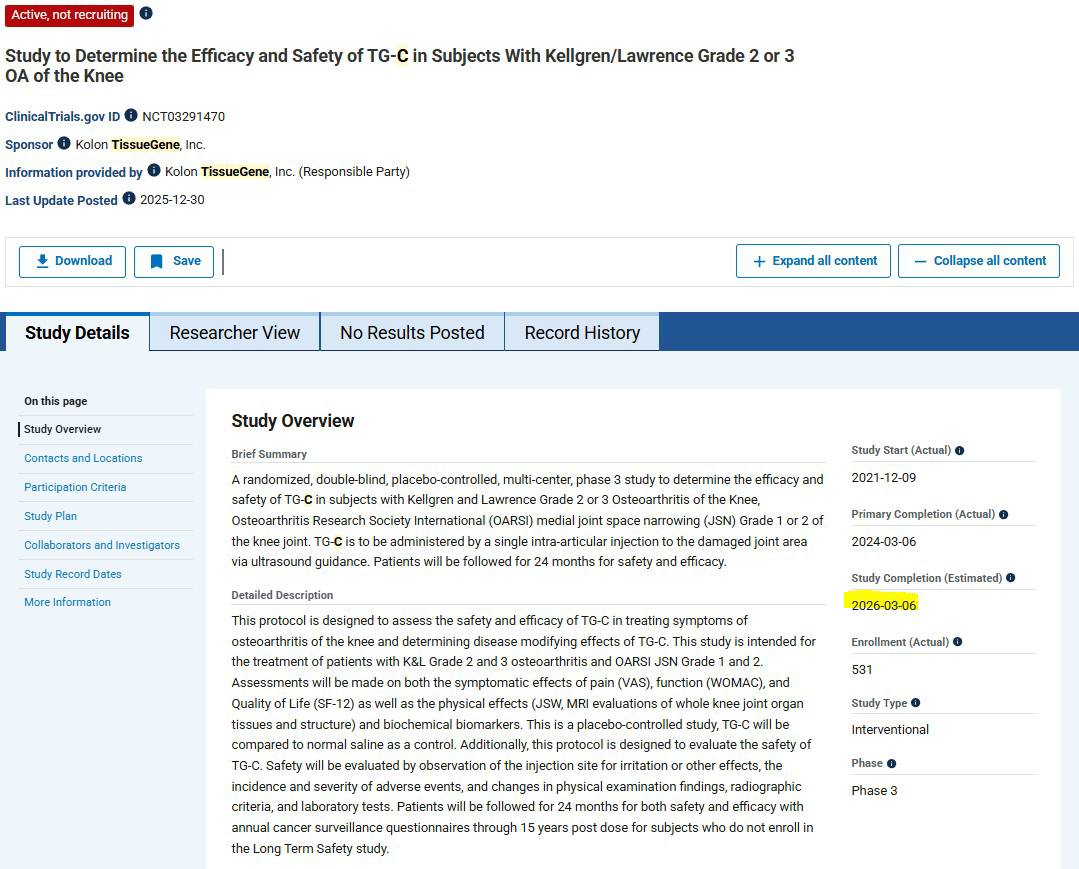

바이오 신약 임상 3상 성공에 따른 사업화 기대감 증대 및 재무 건전성 개선 전망.

코오롱티슈진

(손실 폭 감소 및 장기적 흑자 전환 기대 손실 폭 50~80% 감소 예상 (2024A 대비 2026F까지))

TG-C 임상 3상 성공에 따른 FDA 승인 및 상업화 기대감 증대, 추가 자금 조달 불확실성 해소.

TG-C 임상 3상 성공에 따른 FDA 승인 및 상업화 기대감 증대, 추가 자금 조달 불확실성 해소.

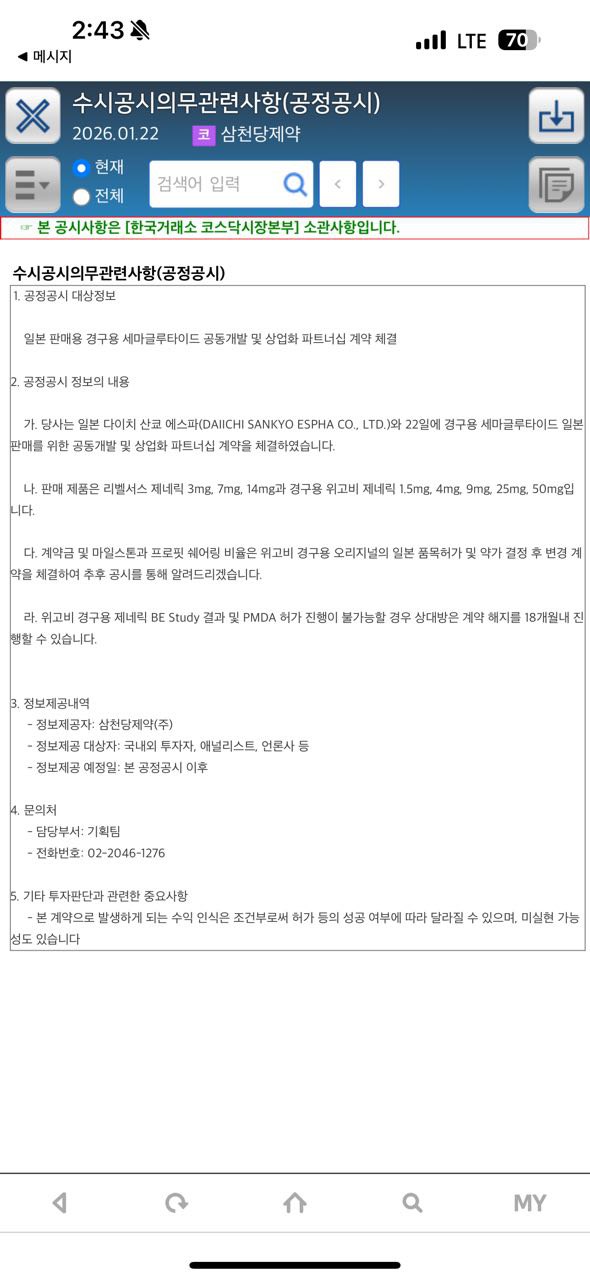

국내 제약사가 일본 주요 제약사와 GLP-1 계열 당뇨/비만 치료제 제네릭의 공동 개발 및 상업화 파트너십을 체결하여 바이오 산업 내 성장 잠재력을 높임.

삼천당제약

(상승 예상 +5~10%)

일본 다이이치산쿄 에스파와의 경구용 세마글루타이드(리벨서스 제네릭) 및 위고비 제네릭 공동 개발 및 일본 내 상업화 파트너십 체결로 장기적 매출 증대 기대. 단, 수익 인식은 허가 성공 여부 및 조건에 따라 달라질 수 있음.

일본 다이이치산쿄 에스파와의 경구용 세마글루타이드(리벨서스 제네릭) 및 위고비 제네릭 공동 개발 및 일본 내 상업화 파트너십 체결로 장기적 매출 증대 기대. 단, 수익 인식은 허가 성공 여부 및 조건에 따라 달라질 수 있음.

J.P. Morgan 헬스케어 컨퍼런스에서 국내 바이오 기업이 주요 파이프라인의 임상 진전 및 IPO 신청 계획을 발표하며 산업 성장 기대감을 높임

알트코젠 (Altcogen Inc.)

(상승 예상 초기 상장 후 +10% 이상 (성공 시))

J.P. Morgan 헬스케어 컨퍼런스 발표, 파이프라인(ATCOGEN) 임상 2상 진행, 2024년 1월 IPO 신청 등 긍정적 기업 가치 상승 및 향후 실적 성장 기대

J.P. Morgan 헬스케어 컨퍼런스 발표, 파이프라인(ATCOGEN) 임상 2상 진행, 2024년 1월 IPO 신청 등 긍정적 기업 가치 상승 및 향후 실적 성장 기대

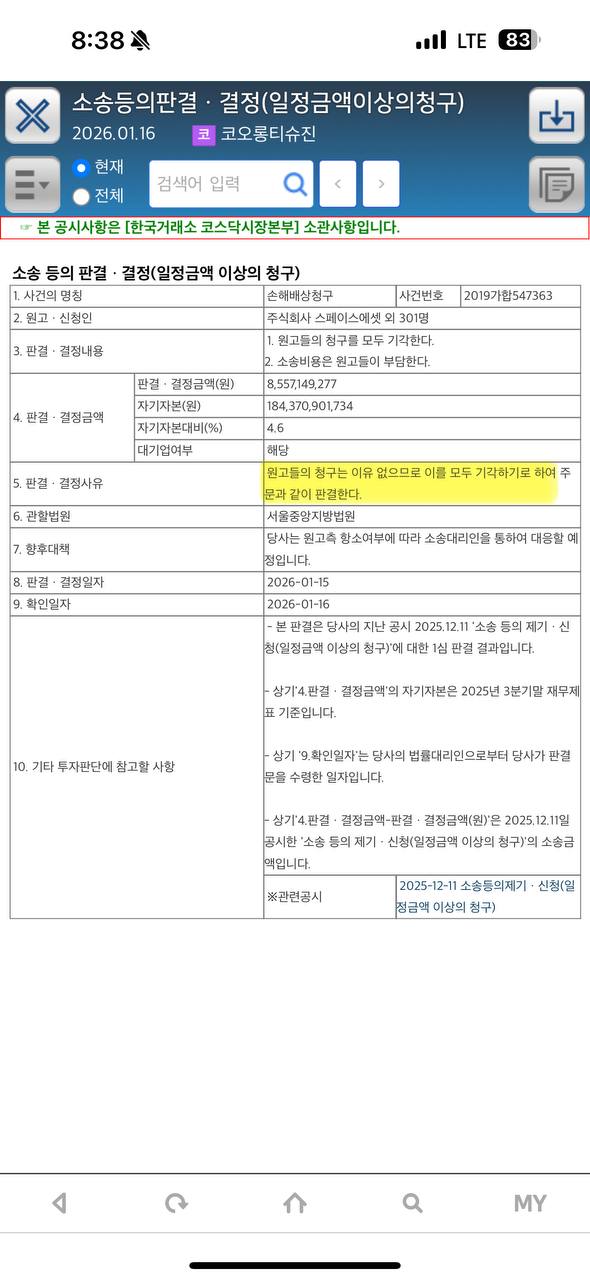

코오롱티슈진의 손해배상 소송 기각으로 바이오 섹터 내 기업의 법적 리스크 관리 및 우발채무 해소의 중요성이 부각됨.

코오롱티슈진

(상승 예상 +5~10%)

손해배상 소송 청구가 기각되어 약 85.5억원 규모의 지급 의무가 면제되었으며, 이는 2025년 3분기말 자기자본의 4.6%에 해당. 재무적 불확실성이 해소되어 향후 EPS에 긍정적인 영향을 미칠 것으로 예상.

손해배상 소송 청구가 기각되어 약 85.5억원 규모의 지급 의무가 면제되었으며, 이는 2025년 3분기말 자기자본의 4.6%에 해당. 재무적 불확실성이 해소되어 향후 EPS에 긍정적인 영향을 미칠 것으로 예상.

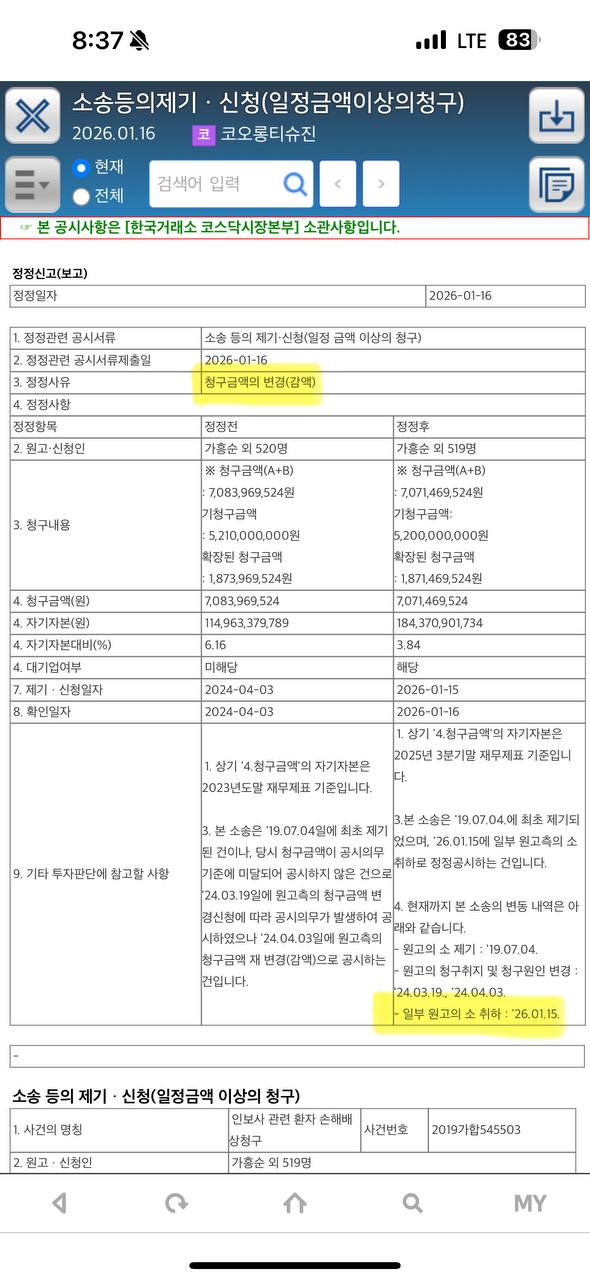

바이오 기업의 소송 관련 잠재적 재무 부담 완화 및 리스크 감소

코오롱티슈진

(제한적 상승 예상 +0.1~0.3%)

인보사 관련 손해배상 청구액의 소폭 감액 및 일부 원고 소취하로 인한 잠재적 소송 리스크 완화, 더불어 자기자본 대비 청구금액 비율이 개선되어 재무 부담이 감소할 것으로 예상됨.

인보사 관련 손해배상 청구액의 소폭 감액 및 일부 원고 소취하로 인한 잠재적 소송 리스크 완화, 더불어 자기자본 대비 청구금액 비율이 개선되어 재무 부담이 감소할 것으로 예상됨.

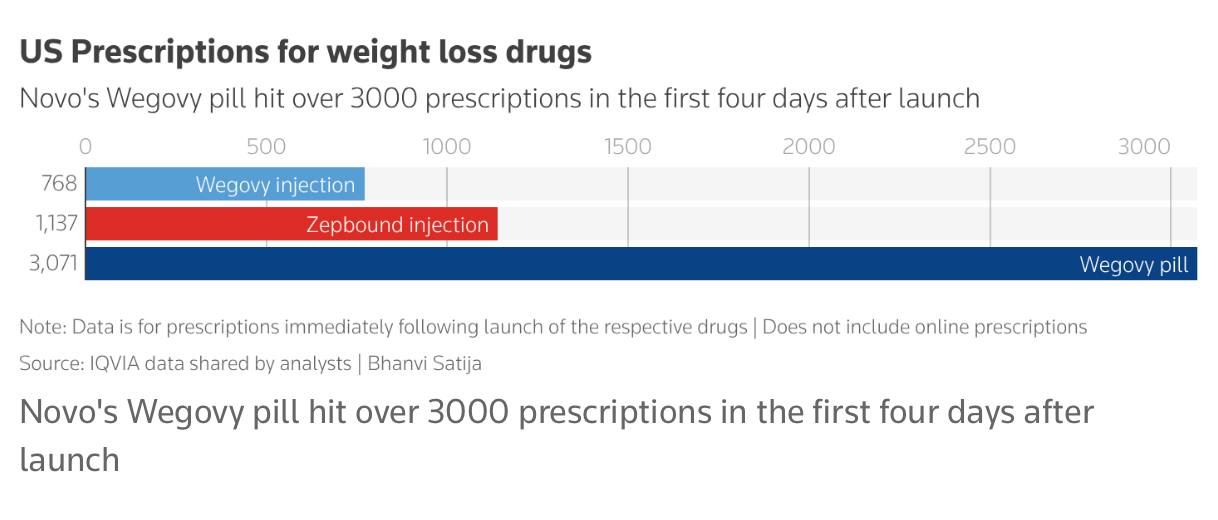

Novo Nordisk의 경구용 Wegovy가 출시 초기에 다른 주사형 체중 감량제보다 월등히 높은 처방 건수를 기록하며 시장의 높은 기대감을 보여줌.

Novo Nordisk

(상승 예상 +5~10%)

경구용 Wegovy 신약이 출시 4일 만에 3,000건 이상의 처방을 기록하며 기존 주사제 및 경쟁 제품을 압도, Novo Nordisk의 매출 및 수익 성장 기대치 상향 요인.

경구용 Wegovy 신약이 출시 4일 만에 3,000건 이상의 처방을 기록하며 기존 주사제 및 경쟁 제품을 압도, Novo Nordisk의 매출 및 수익 성장 기대치 상향 요인.

관절염 신약 후보 물질의 3상 임상 1차 데이터 수집이 완료되었으며, 이는 신약 개발 진행의 긍정적인 신호로 해석됩니다.

코오롱티슈진

(상승 예상 +0.1~0.5%)

TG-C(인보사) 3상 임상 1차 데이터 수집 완료 (2024년 3월) 및 순조로운 진행 확인 → 신약 개발 성공 기대감 유지 및 중장기적 기업 가치 상승 요인. 다만, 최종 임상 결과 발표 및 상업화까지 불확실성 상존하여 즉각적인 EPS 영향은 미미함.

TG-C(인보사) 3상 임상 1차 데이터 수집 완료 (2024년 3월) 및 순조로운 진행 확인 → 신약 개발 성공 기대감 유지 및 중장기적 기업 가치 상승 요인. 다만, 최종 임상 결과 발표 및 상업화까지 불확실성 상존하여 즉각적인 EPS 영향은 미미함.

바이오 업종 내 특정 종목의 주가가 약 1년 만에 190% 가량 급등하며 52주 신고가를 경신하는 강세를 보임.

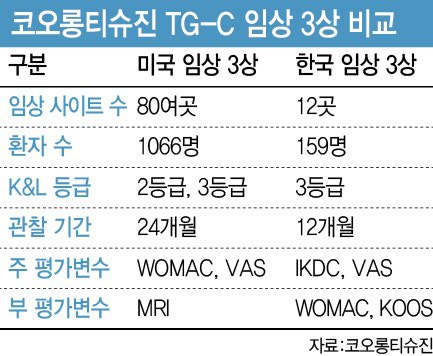

코오롱티슈진의 TG-C에 대한 미국과 한국 임상 3상 시험의 설계(규모, 평가 기준 등)를 비교하는 데이터이다.

코오롱티슈진

(불확실)

코오롱티슈진의 TG-C에 대한 미국 및 한국 임상 3상 시험 설계(사이트 수, 환자 수, 관찰 기간, 평가 변수 등)를 비교하는 데이터로, 임상 시험 결과나 재무적 영향에 대한 정보가 없어 단기적인 EPS 영향은 불확실함.

코오롱티슈진의 TG-C에 대한 미국 및 한국 임상 3상 시험 설계(사이트 수, 환자 수, 관찰 기간, 평가 변수 등)를 비교하는 데이터로, 임상 시험 결과나 재무적 영향에 대한 정보가 없어 단기적인 EPS 영향은 불확실함.