📡 텔레그램 이미지 분석 — 종목별 EPS 영향 추정

6개 텔레그램 채널의 수출입·산업 데이터 이미지를 Gemini Vision으로 분석해,

관련 한국 종목의 EPS에 어떤 방향·규모로 영향을 줄지 추정합니다.

18

분석 건수 (최근 30일)

9

종목 영향 추정 포함

1

다룬 주제 수

14

언급 종목 수

주제별 분포

| 주제 | 건수 |

|---|---|

| 유통 | 18 |

종목별 EPS 영향 추정 요약 (언급 빈도 순)

| 종목 | 언급 | 주제 | 최근 EPS 방향 | 추정 규모 | 근거 (최근) |

|---|---|---|---|---|---|

| 신세계 | 3 | 유통 | 제한적 | +0.1~0.5% | 스타벅스 코리아의 BTS 테마 음료 및 프로모션으로 단기적인 매출 증대가 예상되나, 그룹 전체 EPS에 미치는 영향은 제한적. |

| 롯데쇼핑 | 3 | 유통 | 제한적 | +0.1~0.5% | 7-ELEVEN의 BTS 컴백 프로모션으로 관련 상품 판매 및 점포 방문객 수 증가가 예상되나, 전체 유통 부문 EPS에 미치는 영향은 제한적. |

| 현대백화점 | 2 | 유통 | 상승 예상 | +5~10% | 방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대 |

| HMM | 1 | 유통 | 상승 예상 | +3~7% | 활발한 해상 물동량은 글로벌 무역 및 해운 수요 증가를 시사하며, 이는 해운 업체의 실적 개선에 긍정적으로 작용할 것으로 판단됨. |

| Amazon | 1 | 유통 | 상승 예상 | +20% 이상 지속 성장 가능성 | 매출 및 영업 현금흐름의 급격한 성장과 더불어, 2014년 이후 자유 현금흐름이 크게 증가하여 기업 가치 및 장기적 수익성 개선 기대 |

| Coupang | 1 | 유통 | 상승 예상 | +5~10% | 2025년 4월 대비 2026년 3월까지 월간 결제추정금액이 약 11% 증가하며, 이는 Coupang의 매출 성장에 기여하여 EPS 상승 요인으로 작용할 것으로 예상됨. |

| 월마트 | 1 | 유통 | 상승 예상 | +5~10% | 5년간 주가가 178.23% 상승하며 견조한 성장세를 지속하고 있어, 이는 향후 EPS에 긍정적인 영향을 미칠 것으로 예상됨 |

| 주요 백화점 기업 | 1 | 유통 | 상승 예상 | +5~10% | 2026년 2월 백화점 전반의 매우 높은 매출 성장률(전체 +25.6%, 특히 식품 +65.0%, 패션/브랜드 품목 +20% 이상)은 주요 백화점 기업의 실적 개선 및 EPS 상향 요인으로 작용할 것으로 예상됨. |

| 하이브 | 1 | 유통 | 상승 예상 | +1~3% | BTS 컴백 및 공연 관련 브랜드 협업 증가로 앨범 외 상품 및 라이선싱 매출 증대에 긍정적인 영향 기대. |

| BGF 리테일 | 1 | 유통 | 불확실 | - | 이미지는 BGF 리테일의 CU 편의점 브랜드를 나타내며, EPS에 직접적인 영향을 미칠 수 있는 구체적인 재무 데이터나 시장 정보는 포함되어 있지 않음. |

| BGF리테일 | 1 | 유통 | 상승 예상 | +3~7% | 주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영 |

| GS리테일 | 1 | 유통 | 상승 예상 | +1~3% | 주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영 |

| 호텔신라 | 1 | 유통 | 상승 예상 | +1~3% | 호텔신라 주가 상승은 면세 및 호텔 섹터의 실적 개선 기대감과 리오프닝 효과를 반영합니다. |

| 이마트 | 1 | 유통 | 제한적 상승 예상 | +0~1% | 주가 소폭 상승은 유통/소매 섹터 전반의 긍정적 흐름에 영향 |

최근 분석 피드 · 주제: 유통

국내 소매판매 증가율은 2024년 저점 이후 회복세를 보이지만, 주류 및 담배 판매 증가율은 최근 지속적으로 감소하는 추세입니다.

글로벌 해상 운송량이 활발하게 이어지며 물류 및 무역 활동이 증가하는 추세로 보임.

HMM

(상승 예상 +3~7%)

활발한 해상 물동량은 글로벌 무역 및 해운 수요 증가를 시사하며, 이는 해운 업체의 실적 개선에 긍정적으로 작용할 것으로 판단됨.

활발한 해상 물동량은 글로벌 무역 및 해운 수요 증가를 시사하며, 이는 해운 업체의 실적 개선에 긍정적으로 작용할 것으로 판단됨.

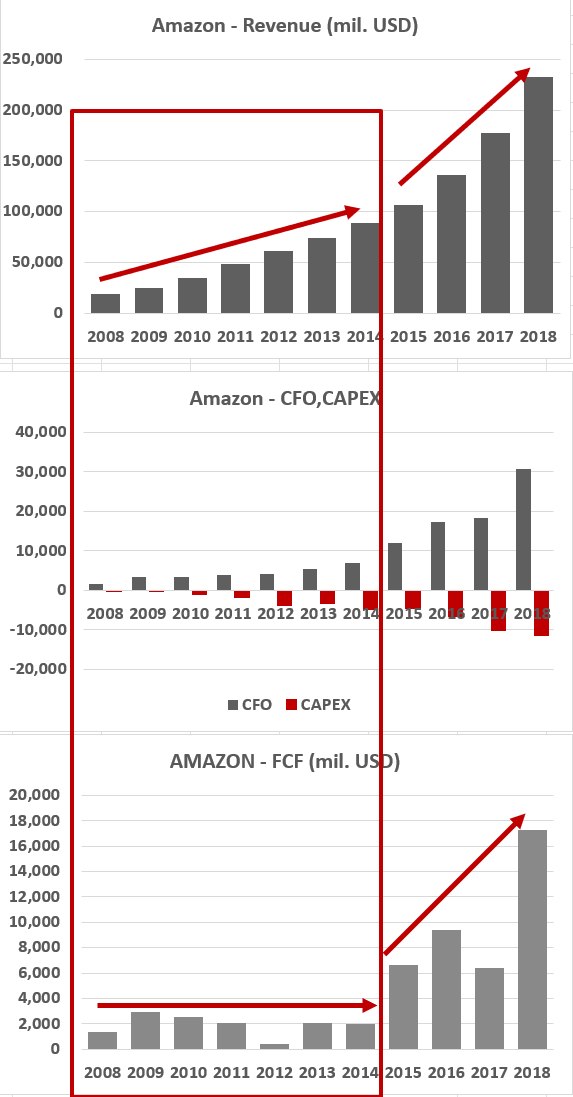

2014년을 기점으로 아마존의 매출, 영업 현금흐름, 자유 현금흐름이 급격히 증가하며 사업 성장이 가속화되는 추세.

Amazon

(상승 예상 +20% 이상 지속 성장 가능성)

매출 및 영업 현금흐름의 급격한 성장과 더불어, 2014년 이후 자유 현금흐름이 크게 증가하여 기업 가치 및 장기적 수익성 개선 기대

매출 및 영업 현금흐름의 급격한 성장과 더불어, 2014년 이후 자유 현금흐름이 크게 증가하여 기업 가치 및 장기적 수익성 개선 기대

2026년 1분기 총수입금액 및 총중량이 전분기 대비 증가세를 보였으나, 3월과 특히 4월(10일까지)의 월별 데이터는 수입금액과 총중량에서 급격한 감소세를 나타내며 전체적인 무역 활동의 둔화를 시사합니다.

쿠팡의 한국 내 월간 결제추정금액은 2025년 4월부터 2026년 3월까지 연간 약 11% 증가가 예상되나, 기간 중 등락이 있을 것으로 전망된다.

Coupang

(상승 예상 +5~10%)

2025년 4월 대비 2026년 3월까지 월간 결제추정금액이 약 11% 증가하며, 이는 Coupang의 매출 성장에 기여하여 EPS 상승 요인으로 작용할 것으로 예상됨.

2025년 4월 대비 2026년 3월까지 월간 결제추정금액이 약 11% 증가하며, 이는 Coupang의 매출 성장에 기여하여 EPS 상승 요인으로 작용할 것으로 예상됨.

다양한 유통 채널의 소비 활동이 관찰됩니다.

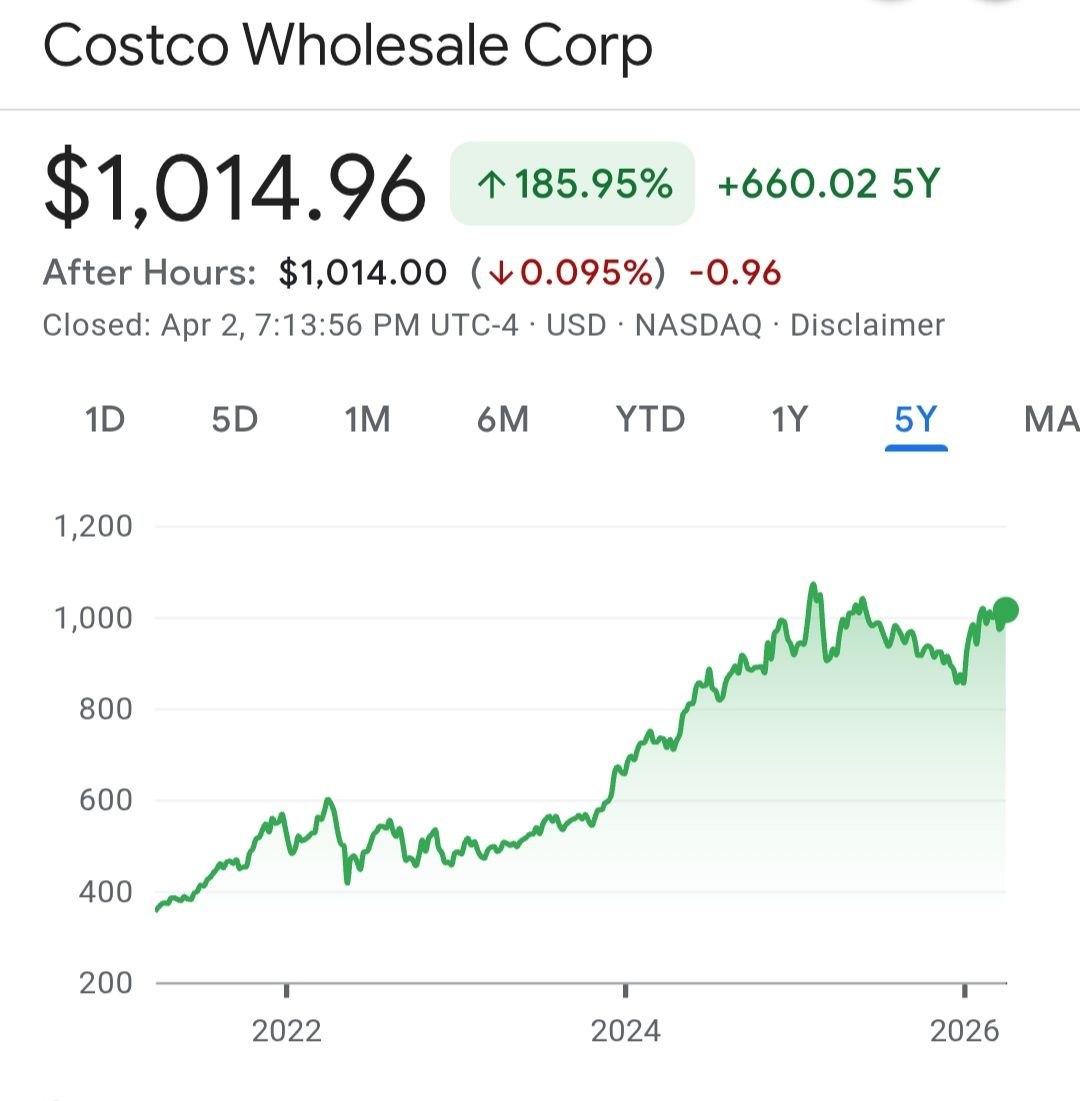

주요 유통 기업의 지난 5년간 견조한 성장세 지속

월마트

(상승 예상 +5~10%)

5년간 주가가 178.23% 상승하며 견조한 성장세를 지속하고 있어, 이는 향후 EPS에 긍정적인 영향을 미칠 것으로 예상됨

5년간 주가가 178.23% 상승하며 견조한 성장세를 지속하고 있어, 이는 향후 EPS에 긍정적인 영향을 미칠 것으로 예상됨

주요 유통 기업의 주가가 지난 5년간 크게 상승하며 장기적인 성장세를 나타냄

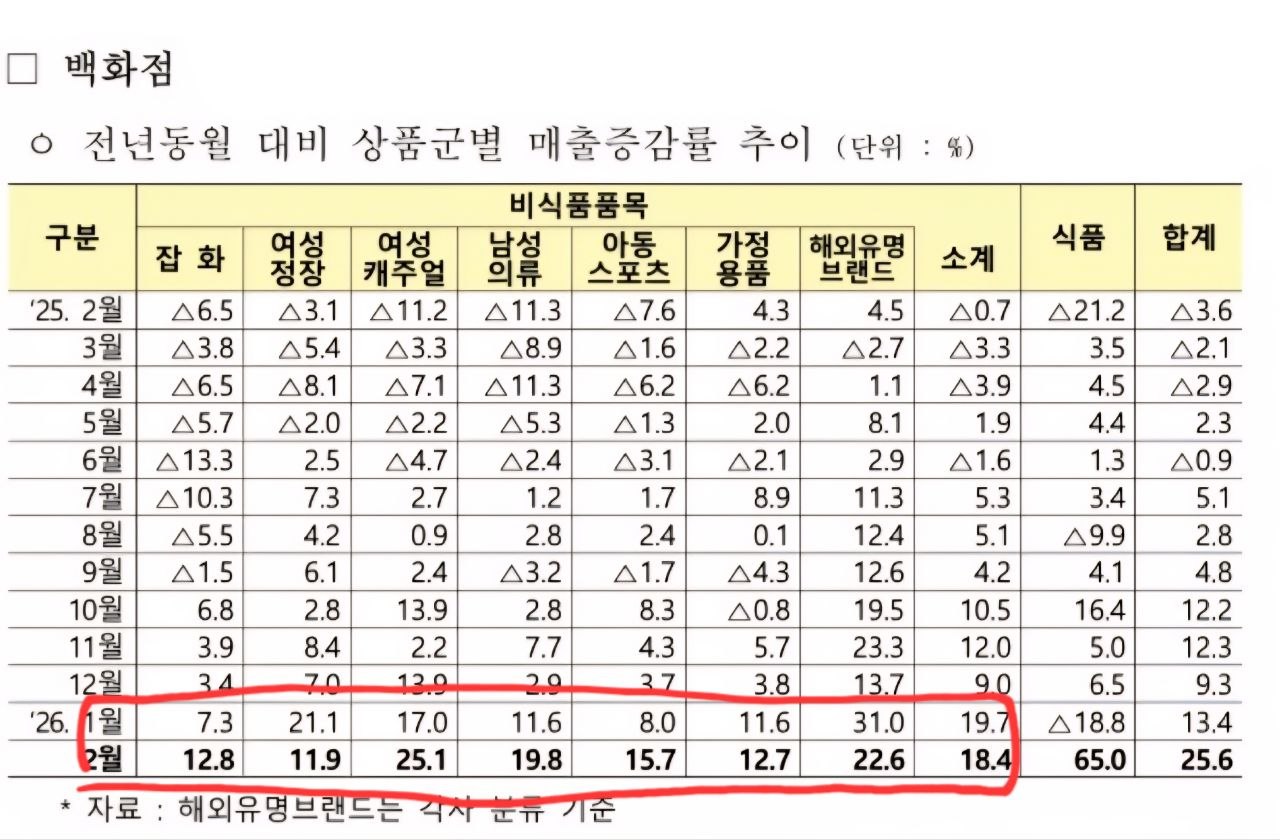

2026년 2월 백화점 매출이 전년 동월 대비 크게 증가하여 유통업 전반의 긍정적인 실적 개선이 기대된다.

주요 백화점 기업

(상승 예상 +5~10%)

2026년 2월 백화점 전반의 매우 높은 매출 성장률(전체 +25.6%, 특히 식품 +65.0%, 패션/브랜드 품목 +20% 이상)은 주요 백화점 기업의 실적 개선 및 EPS 상향 요인으로 작용할 것으로 예상됨.

2026년 2월 백화점 전반의 매우 높은 매출 성장률(전체 +25.6%, 특히 식품 +65.0%, 패션/브랜드 품목 +20% 이상)은 주요 백화점 기업의 실적 개선 및 EPS 상향 요인으로 작용할 것으로 예상됨.

무신사 매장에 길게 줄 선 인파는 유통 부문에서 특정 브랜드에 대한 강력한 소비자 수요와 높은 관심을 시사합니다.

BTS의 강력한 팬덤과 컴백/공연 효과를 활용한 유통 및 식품 브랜드들의 적극적인 마케팅 및 협업이 활발히 진행 중이며, 이는 관련 기업들의 매출 증대에 기여할 것으로 예상됨.

하이브

(상승 예상 +1~3%)

BTS 컴백 및 공연 관련 브랜드 협업 증가로 앨범 외 상품 및 라이선싱 매출 증대에 긍정적인 영향 기대.

BTS 컴백 및 공연 관련 브랜드 협업 증가로 앨범 외 상품 및 라이선싱 매출 증대에 긍정적인 영향 기대.

신세계

(제한적 +0.1~0.5%)

스타벅스 코리아의 BTS 테마 음료 및 프로모션으로 단기적인 매출 증대가 예상되나, 그룹 전체 EPS에 미치는 영향은 제한적.

스타벅스 코리아의 BTS 테마 음료 및 프로모션으로 단기적인 매출 증대가 예상되나, 그룹 전체 EPS에 미치는 영향은 제한적.

롯데쇼핑

(제한적 +0.1~0.5%)

7-ELEVEN의 BTS 컴백 프로모션으로 관련 상품 판매 및 점포 방문객 수 증가가 예상되나, 전체 유통 부문 EPS에 미치는 영향은 제한적.

7-ELEVEN의 BTS 컴백 프로모션으로 관련 상품 판매 및 점포 방문객 수 증가가 예상되나, 전체 유통 부문 EPS에 미치는 영향은 제한적.

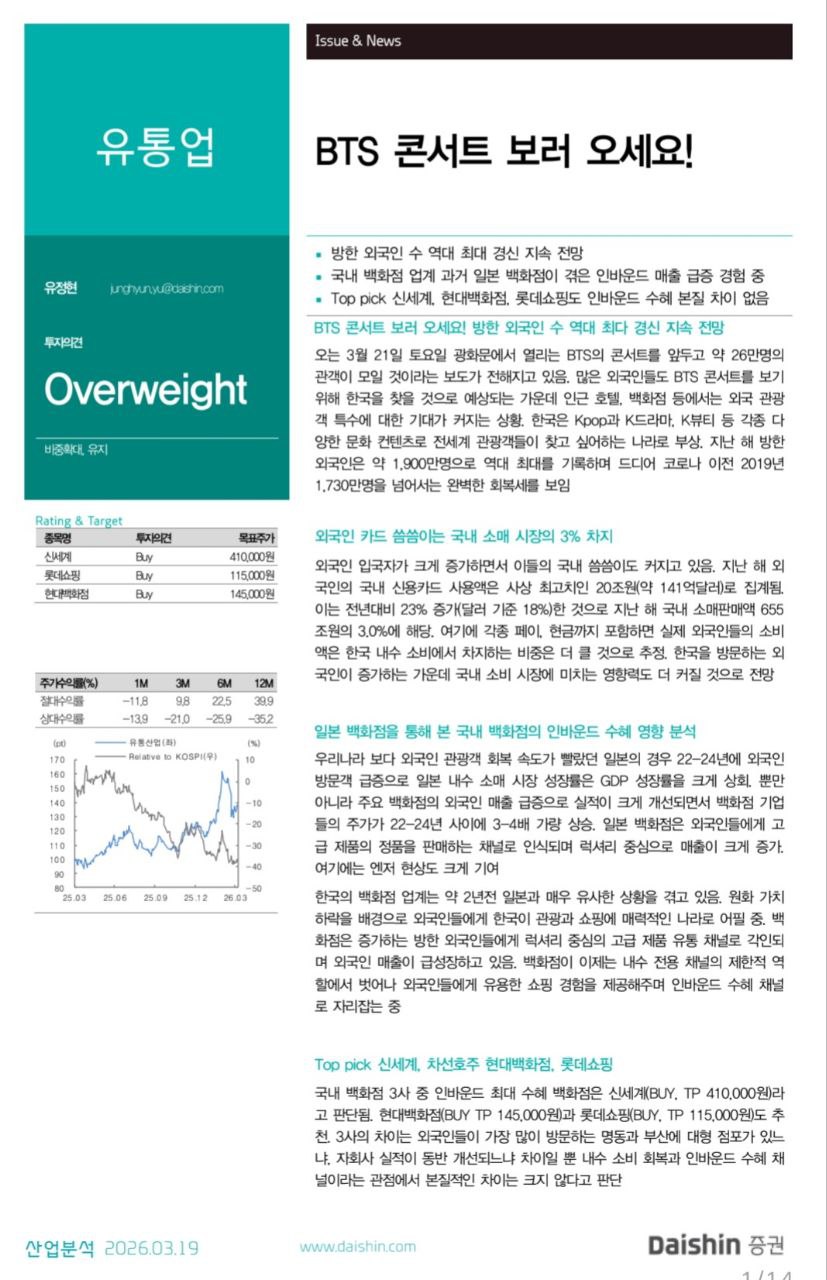

방한 외국인 관광객 수와 소비가 역대 최고치를 기록하며 국내 유통업, 특히 백화점 업계의 매출 및 이익 개선이 기대된다.

신세계

(상승 예상 +5~10%)

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

현대백화점

(상승 예상 +5~10%)

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

롯데쇼핑

(상승 예상 +5~10%)

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

방한 외국인 수 및 소비 지출 증가에 따른 백화점 매출 증대 및 수익성 개선 기대

유통 업종의 한 종목이 신고가를 경신하며 강한 상승 흐름과 높은 거래량을 기록하고 있다.

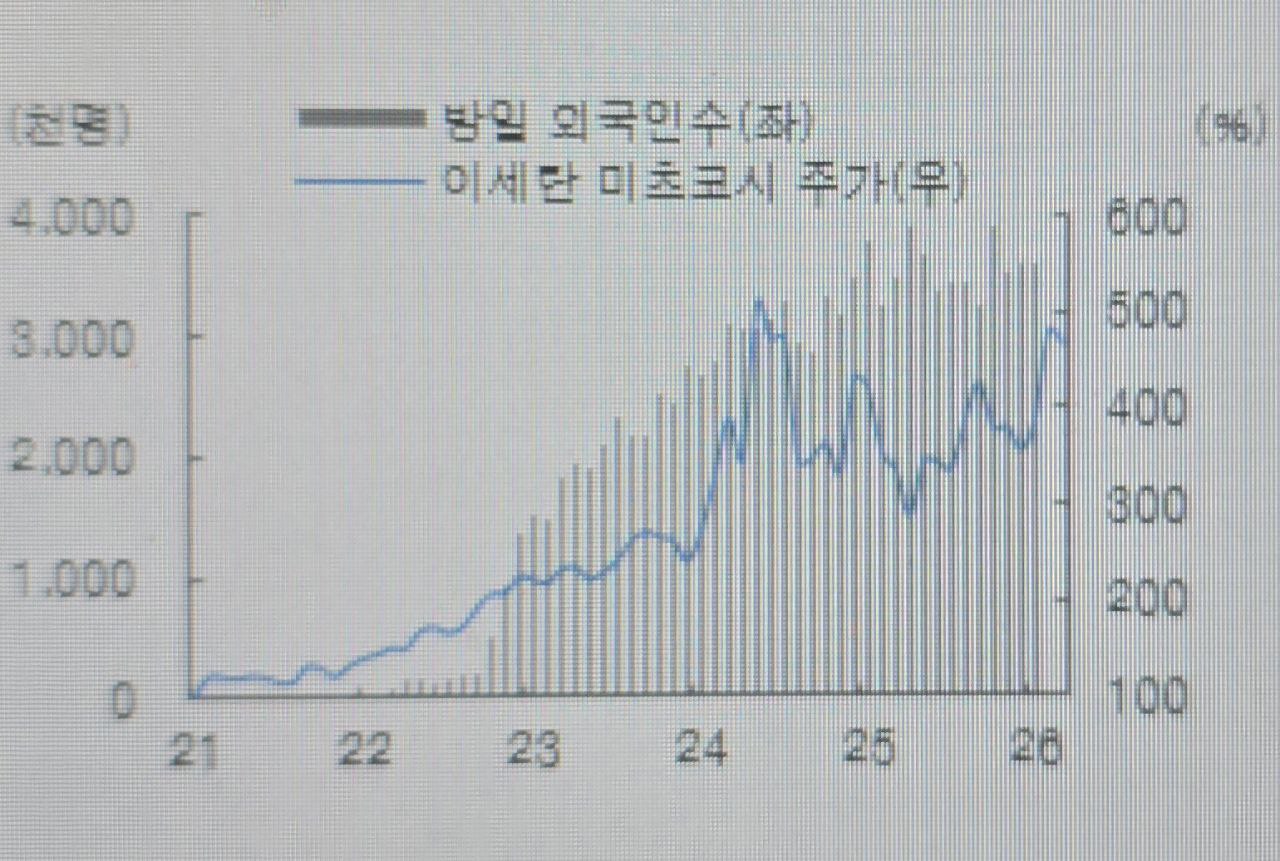

일본 방문 외국인 수의 급증이 일본 유통업체의 주가에 매우 긍정적인 영향을 미치고 있음을 보여줌.

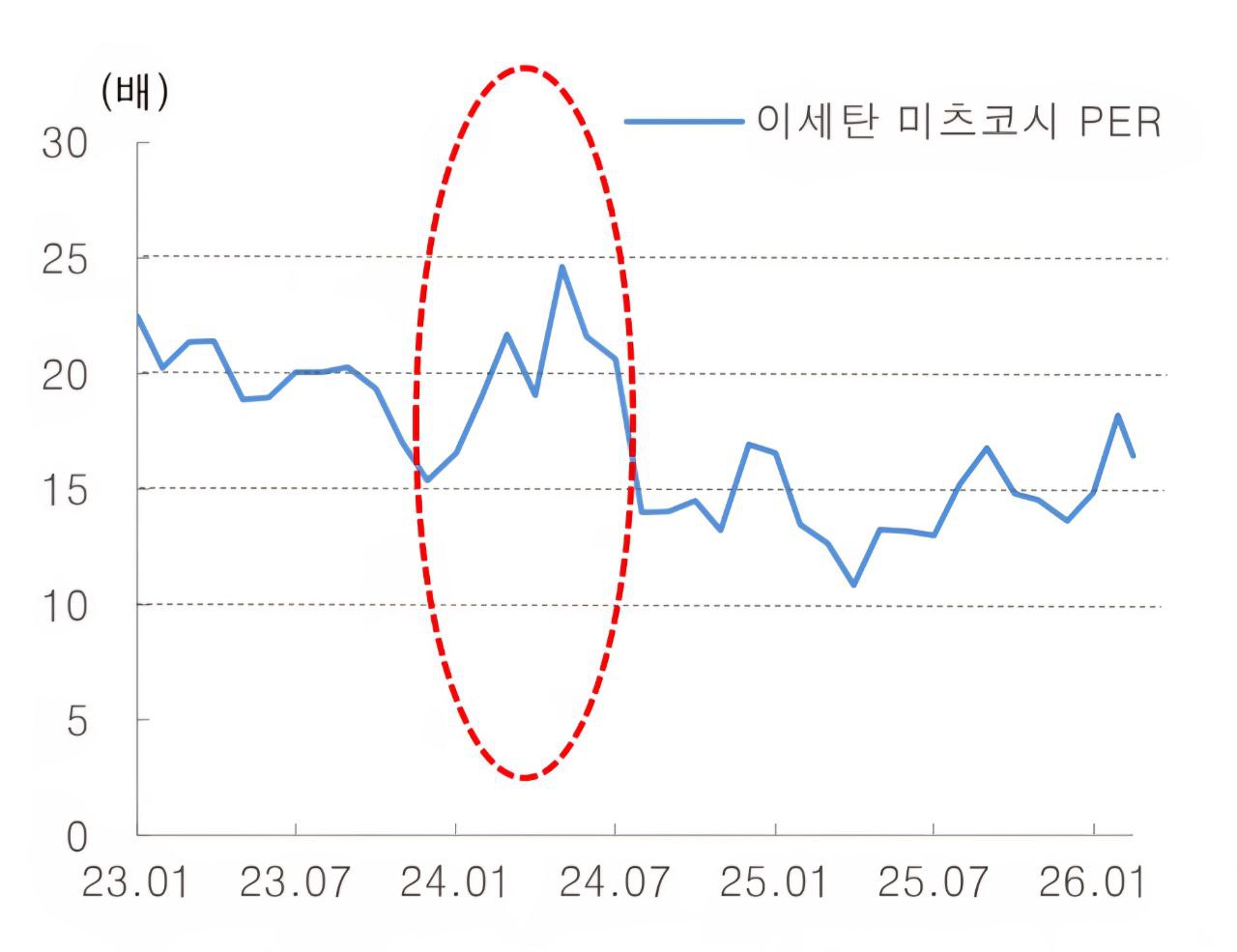

일본 유통업체 PER은 2024년 초 급락 후 2025년 중반까지 낮은 수준을 유지했으나, 최근 반등 추세다.

BGF 리테일의 CU 편의점 브랜드 관련 이미지가 텔레그램 투자 채널에서 공유되었으나, 구체적인 투자 데이터는 부재함.

BGF 리테일

(불확실)

이미지는 BGF 리테일의 CU 편의점 브랜드를 나타내며, EPS에 직접적인 영향을 미칠 수 있는 구체적인 재무 데이터나 시장 정보는 포함되어 있지 않음.

이미지는 BGF 리테일의 CU 편의점 브랜드를 나타내며, EPS에 직접적인 영향을 미칠 수 있는 구체적인 재무 데이터나 시장 정보는 포함되어 있지 않음.

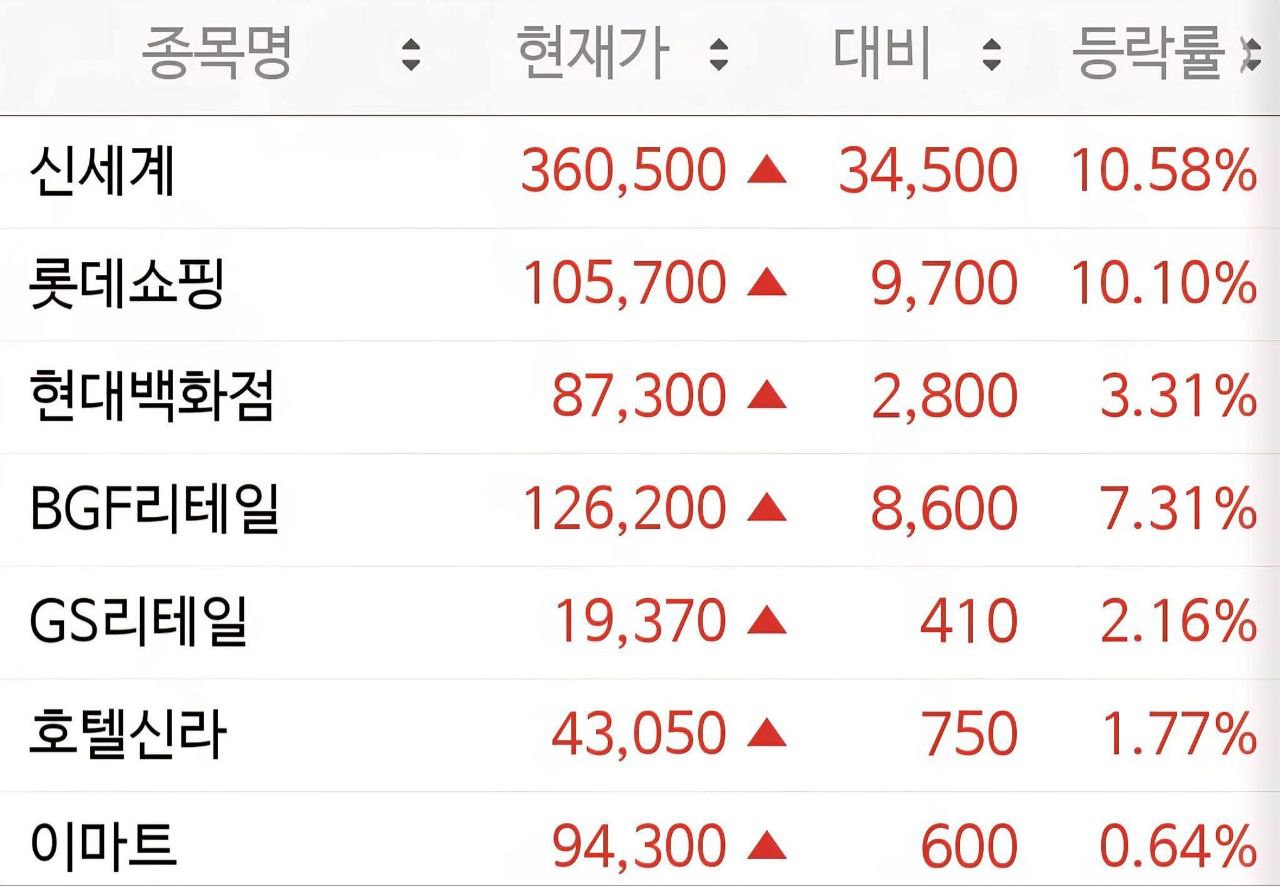

유통 및 소매, 호텔 섹터의 주요 종목들이 전반적인 강세를 보이며 시장의 긍정적인 실적 개선 기대감을 반영하고 있습니다.

신세계

(상승 예상 +5~10%)

주가 급등은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

주가 급등은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

롯데쇼핑

(상승 예상 +5~10%)

주가 급등은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

주가 급등은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

현대백화점

(상승 예상 +1~3%)

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

BGF리테일

(상승 예상 +3~7%)

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

GS리테일

(상승 예상 +1~3%)

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

주가 상승은 유통/소매 섹터 전반의 실적 개선 및 소비 심리 회복에 대한 시장의 긍정적 기대감 반영

호텔신라

(상승 예상 +1~3%)

호텔신라 주가 상승은 면세 및 호텔 섹터의 실적 개선 기대감과 리오프닝 효과를 반영합니다.

호텔신라 주가 상승은 면세 및 호텔 섹터의 실적 개선 기대감과 리오프닝 효과를 반영합니다.

이마트

(제한적 상승 예상 +0~1%)

주가 소폭 상승은 유통/소매 섹터 전반의 긍정적 흐름에 영향

주가 소폭 상승은 유통/소매 섹터 전반의 긍정적 흐름에 영향

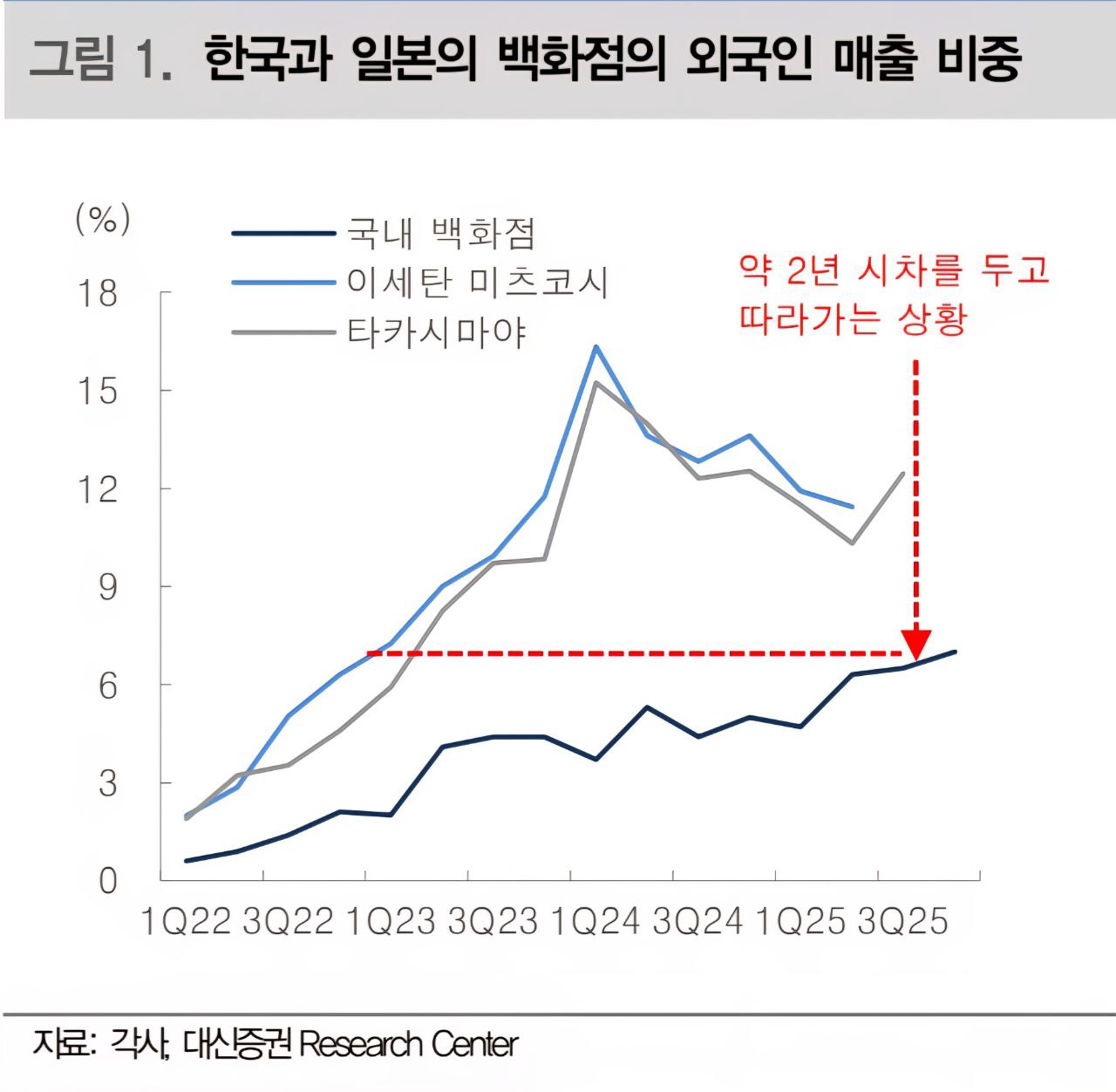

한국 백화점의 외국인 매출 비중은 일본 백화점의 추세를 약 2년의 시차를 두고 따라가며 꾸준히 증가할 것으로 전망된다.